ぽぽコンプ(@popocomp)です。

今回で10か月目となる家計簿アプリでの収支管理。

派遣OLは5か月目です🏢

今の私は貯金どころか借金があるのでお金管理の特訓中💪

この記事は、そんな収支管理が苦手な派遣OLの1か月の家計簿の挑戦記録です。

- 収支管理ができない、苦手意識がある

- 収入が少なく、貯金や資産運用どころではない

- 働くことに疲れている

目次

- 1.はじめに

- 2.支出

- 【全体】予算オーバーも納得の結果に

- 食費 18,344円(前月比+1,893円) 予算15,000円

- 日用雑貨 7,989円※月平均3,492円 予算 月平均3,000円

- 交通 380円※月平均2,137円 予算 月平均3,000円

- 交際 2,831円※月平均3,455円 予算 月平均2,000円

- エンタメ 125円※月平均4,267円 予算 月平均4,000円

- 教育・教養 360円※月平均2,510円 予算 月平均2,295円

- 美容・衣服 58,220円(前月比+22,004円)※月平均28,193円 予算 月平均24,000円

- 医療・保険 0円※月平均2,068円 予算 月平均3,000円

- 通信 12,950円(前月比+4,999円) ※月平均9,851円 予算 月平均11,000円

- 水道・光熱 4,000円

- 住まい 26,748円

- 公金 0円

- 大型出費(特別出費)0円

- その他 60,753円(前月比+20,952円) 予算22,000円

- 3.副業

- 4.借金と貯金

- 5.まとめと目標結果

- 最後に 一生続けること

1.はじめに

はじめに、私の生活環境や家計簿の記録方法をご紹介します👇

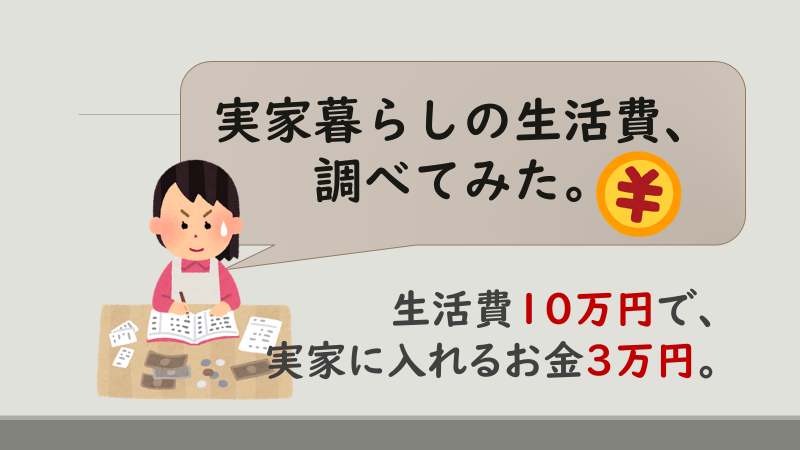

大阪在住の実家暮らし独身派遣OLである

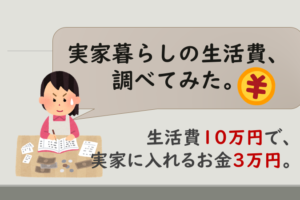

生活環境について

- 大阪在住・30代独身・実家暮らし

- 朝は軽食、昼は弁当、夜は他炊

お金と私について

- 金銭管理がニガテ・貯金ほぼ無し

- 労働収入は15万円程度(派遣/時給制/フルタイム)

弁当持参などし、低い収入でやり切ろうとする派遣のOLです。

【家計簿の目的】借金の完済と貯金の確保

家計簿を始めた頃は「効率的に経費を抑えること」が目的でした。

今では無駄遣いが無くなったので目的をステップアップし、「借金の完済と貯金の確保」を目的としています。

【今月の目標】”銀行ルーティン”をつくる

今月の目標

- 銀行ルーティンをつくる

目的:繰り上げ返済ができる仕組みをつくりたい

引き出したお金をどう使うか❓自分に合った方法を考えます👓

※目標の取り組み結果は記事の後半で紹介します📔

家計簿はアプリ「Zaim」で記録

記録方法は、家計簿アプリ「Zaim」です。銀行口座やクレジットカードの連携機能があり、残高や支払を自動で記録する機能に助けられています。また、プレミアム会員(有料会員¥360)です。

上記の状況を踏まえて、

今月の家計簿をご覧いただきたいと思います👇

2.支出

今月の支出について項目ごとに振り返ります👇

【全体】予算オーバーも納得の結果に

今月は、アウターや下着を買い替えたため予算オーバーとなりました。

まずは支出を項目別に確認していきます👇

食費 18,344円(前月比+1,893円) 予算15,000円

先月に引き続き予算5,000円オーバー💀もう少し外食費を抑えたいと感じています😢

- 弁当持参率:63.1%

(弁当持参日数12日 ÷ 出社日数19日)

ほぼ木・金曜日に弁当を準備できていないことが分かりました💦仕事の疲れが溜まると準備する余裕が無くなっているのかもしれませんね。

疲れにフォーカスすると🍱の持参率が上がるかなと感じました👓

内訳

- 朝食・菓子代…2,500円

- 出先でのカフェ・自販機の購入代金…3,100円

- 昼食代…6,200円(前月比▲1,300円🌞)

- ミネラルウォーター関連…8,300円

日用雑貨 7,989円※月平均3,492円 予算 月平均3,000円

単月・月平均ともに予算オーバー💣しかし、消耗品は切れる時期が重なるので特に問題ないと認識✋来月・再来月は低くなると見ています👓

年間累計額

- 2019年4月~翌1月の累計

34,919円

交通 380円※月平均2,137円 予算 月平均3,000円

年間累計額

- 2019年4月~翌1月の累計

21,370円

派遣で交通費が出ないので、自転車で通勤しています。

交際 2,831円※月平均3,455円 予算 月平均2,000円

年明けということでお供えの梨を買うなどしました🍐

内訳

- 土産品…1,500円

- 🎁…800円

- 仏壇のお供え物…500円

年間累計額

- 2019年4月~翌1月の累計

34,549円

エンタメ 125円※月平均4,267円 予算 月平均4,000円

先月ライブや映画で費用がかさんだ分を取り返せたかなと👍

内訳

- 寺社仏閣のお賽銭として

年間累計額

- 2019年4月~翌1月の累計

42,673円

備忘メモ📝親に旅行をプレゼントする

教育・教養 360円※月平均2,510円 予算 月平均2,295円

家計簿アプリ「Zaim」の有料プラン(プレミアム会員)の月額料金(360円)のみ。

年間累計額

- 2019年4月~翌1月の累計

22,952円

美容・衣服 58,220円(前月比+22,004円)※月平均28,193円 予算 月平均24,000円

単月と月平均ともに予算オーバー。コンプレックスへの投資額でもあり、社会生活上の必要経費でもある💦お金の使い方をどう考えるべきか悩ましい項目でもあります😅

内訳

- 洋服…3万円

- 下着…1.9万円

- 服飾小物…0円

- 美容院…0円

- コスメ…0.3万円

- スキンケア・ヘアケア…0.5万円

アウターのダウンと下着で約5万円の出費に💰これらは投資というより必要経費という解釈です。

年間累計額

- 2019年4月~翌1月の累計

281,925円

医療・保険 0円※月平均2,068円 予算 月平均3,000円

健康管理を意識しているので、風邪やインフルにならず過ごせました✨

年間累計額

- 2019年4月~翌1月の累計

20,683円

通信 12,950円(前月比+4,999円) ※月平均9,851円 予算 月平均11,000円

amazonプライム年会費の支払い月(年1回)でした。通販のほか、音楽(amazonmusic)・読書(kindle)でも恩恵があるのでむしろ安いと感じるほど💰

内訳

- 携帯代…3,600円

- モバイルルーター代…4,000円

- amazonプライム年会費…4,900円

年間累計額

- 2019年4月~翌1月の累計

98,507円

▽プライムのタダ読みに使っているブックリーダー(kindle paperwhite)はこちら

(👆ちなみに第7世代を持ってます)

▽プライムの音楽も網羅性が高い

水道・光熱 4,000円

実家暮らしのため、親に渡す分です。父親分。

住まい 26,748円

実家暮らしのため、親に渡す分です。母親分。

公金 0円

今年度の支払い分は払い終わっています✨

大型出費(特別出費)0円

イレギュラーな出費を管理する項目として試運用中です。今月は支出なし。

その他 60,753円(前月比+20,952円) 予算22,000円

借金返済

- 約定返済(毎月固定)…1.2万円

- 繰り上げ返済…1.4万円

- 母の買い物の立替金…3.4万円

使途不明金(±1,000円以内が理想)

- 先月の使途不明金

±0円 - 今月の使途不明金

±0円🎊

以上が項目別の支出でした。

👇次、副業について💰

3.副業

副業の報告(ブログ運営報告etc)についてご紹介します👇

ブログ運営報告(副業)について

今のところ、このブログを収益化するのが副業です。月1~5万円の収入を得るのが理想です。(現在は収益1,000円未満)

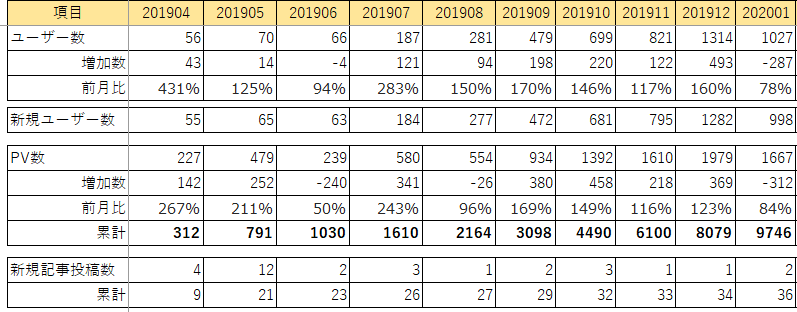

【結果】PV数1500超え、収益3桁超え

先月より微減となりましたが、特に焦っていません。弱小ブログが1か月間に1000近くのユーザーに見てもらえるということがまずすごくね❓と思っています。

【作業】作業時間を捻出したい

今は生活リズムの調整や金銭管理がメインでブログに掛ける時間が取れていないのが現状です💦

借金が完済できたら週5勤務から週4以下の勤務形態に変えようと計画しています👓

(派遣の契約満了(4月)までこのペースで進めることになりそうです🏃)

【課題】引き続きリライトを進める

初期の記事の見直しに注力しています(5か月継続中)。新しく書きたいこともたくさんありますが、やり直しがきくのがブログのいいところだと思うので、既存記事のブラッシュアップをしていきたいです。

副業報告は以上です✋続いて借金と貯金…💰

4.借金と貯金

今月は貯金額が500円、2カ月連続で借金の繰り上げ返済ができました😃✨

今月の貯金額は500円 借入残高は2.1万円減

今月時点の累計額

- 貯金額 12,000円(±500円)

- 借入残高 489,182円(▲21,727円🎊)

借入残高が50万円を下回りました✨

5.まとめと目標結果

マイナスからゼロへ向かって順調に進んでいます。

銀行ルーティンは給料日が楽しみになる取り組みである

今月の目標は無事に達成しました。

2020年1月の目標

- 銀行ルーティンをつくる

目的:繰り上げ返済ができる仕組みづくり

財布を3つに分けるイメージ

銀行ルーティンにより、お金を大きく3つに分けて管理することとなりました。

- 銀行の預金

- 自宅のタンス預金

- 手持ちの財布

給料日に銀行から現金を引き出し、タンス預金に移します。そして翌月の給料日に余ったタンス預金+財布分を繰り上げ返済に充てる というルーティンです。

言い換えるとこんな感じ👇

- 毎月の生活費は銀行残高で管理

- 繰り上げ返済額はタンス預金で管理

- 現金払いに限る買い物は手持ちの財布で管理

(手持ちの財布のお金はタンス預金から取り出します)

一般的には現金の引き出し額を固定にするのが主流ですが、私の場合は銀行の残高が一定額になるように現金を引き出すことにしました。

(私は預金残高10万円になるように計算して現金を引き出します)

普段カード決済(VISAデビッド)で過ごしているため、銀行の預金残高=生活費となっているためです。

まとめると、銀行ルーティンによってタンス預金=繰り上げ返済額の仕組みづくりができました。

(2か月連続で1万円以上の繰り上げ返済に成功🎊)

来月の目標を設定します👇

来月の目標は“項目の見直し”をする

2020年2月の目標

- 家計簿の各項目の仕分け方を見直す

目的:必要経費とそうでない費用の意識づけ

家計簿をつけだしてもうすぐ1年を迎えるにあたり、お金の仕分けについておさらいをしていきたいと考えています。

以上が今月の家計簿です。

最後に 一生続けること

家計簿を続けて1年近く経って、健康管理と似ているなと思いました。

健康になったからといって、

これまで健康のためにしてきたことを辞めてはいけないのです。

何をすれば健康を維持できるか考えるように、

何をしていればお金に困らない生活を維持できるかを考え、それを継続することで実現します。

正直なところ、私はまだそれを見つけられていないです。

みなさんにはお金の安全のルーティンはありますか。

記事が参考になれば幸いです。

最後までご覧いただき、ありがとうございました。

最新の家計簿記事はこちらから