ぽぽコンプ(@popocomp)です。

お金を稼ぐようになってから自転車操業🚴しかできなかった私。

ずっとコンプレックスでした。

そんな自分を変えようと、もがきながら1年間家計簿を継続してきました📖

正直言って、赤字体質はまだ治っていません。

それでも無駄遣いは減り、

納得のできるお金の使い方ができるようになった自信があるのです。

この記事は、そんな収支管理が苦手な派遣OLの

1年間の家計簿の分析と振り返りの記録です。

- 収支管理ができない、苦手意識がある人

- 収入が少なく、貯金や資産運用どころではない人

- 家計簿が続かない人

目次

- はじめに

- 1.支出

- 【全体】262万円の支出 年間予算157.2万円

- ×食費 28.5万円 年間予算18万円

- ×日用雑貨 5.2万円 年間予算 3.5万円

- ◎交通 2.7万円 年間予算3.6万円

- ×交際 6.5万円 年間予算2.4万円

- ◎エンタメ 5.2万円 年間予算4.8万円

- ◎教育・教養 2.3万円 年間予算3.6万円

- ×美容・衣服 39.7万円 年間予算28.8万円

- ◎医療・保険 2.1万円 年間予算3.6万円

- ◎通信 12.8万円 年間予算13.2万円

- ×水道・光熱 7万円 年間予算6万円

- △住まい 36.4万円 年間予算30万円

- △ペット関連 0.9万円 予算未設定

- ◎公金支払い 14.8万円 年間予算13.2万円

- △大型出費(特別出費)7.6万円 予算未設定

- ◎その他 90.1万円 年間予算26.4万円

- 支出まとめ

- 2.借金と貯金

- 3.総評

- 最後に 続ける、変わる

はじめに

まず、1年間の生活でどのような変化があったのかを振り返りました。

1年間の生活環境の変化

変化なし

- 大阪在住・30代・独身

変化あり

- 4~8月:一人暮らし → 9月~:実家暮らし

- 4~6月:契約社員 → 9月~:派遣

3年近く務めた会社を退職し、2か月間のニートを経て派遣社員となりました。給料は変わりません。

実家暮らしはお金が掛からないです。ありがたいですね👪

家計簿の記録方法

家計簿アプリ「Zaim」を使っています

記録方法は、家計簿アプリ「Zaim」です。銀行口座やクレジットカードの連携機能があり、残高や支払を自動で記録する機能に助けられています。また、プレミアム会員(有料会員¥360)です。

項目(費目)について

家計簿の項目は「何に使ったか」よりも「何のために使ったか」を重視して仕分けています👓

上記の状況を踏まえて、

家計簿の分析・振り返りをご覧いただきたいと思います👇

1.支出

各項目の1年間の支出額と、成長したところ・反省点、改善策について説明していきます。

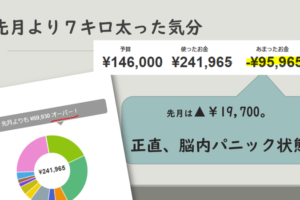

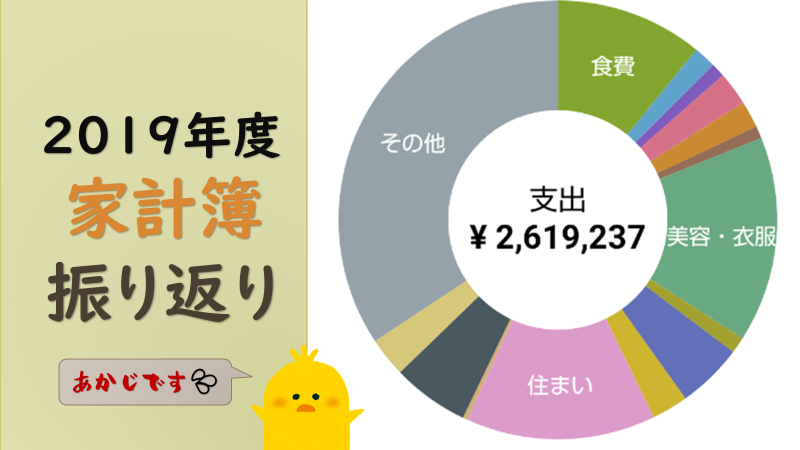

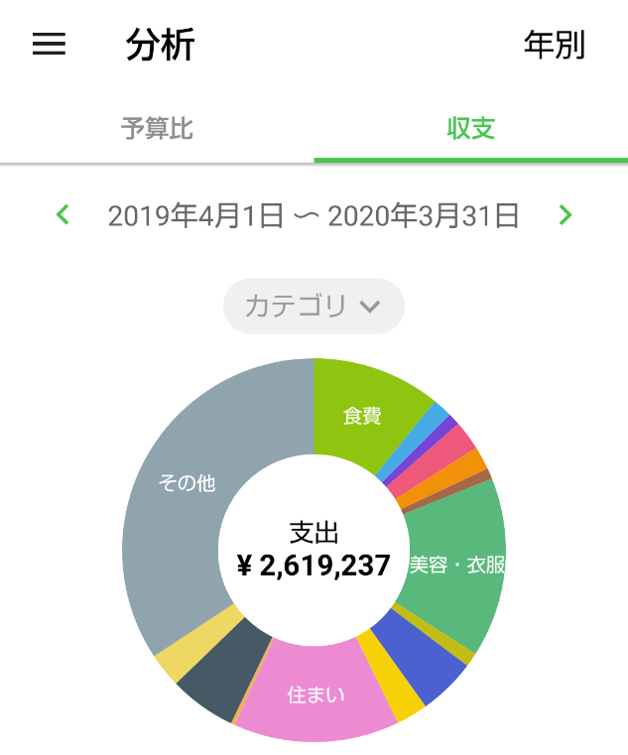

【全体】262万円の支出 年間予算157.2万円

260万円以上の支払いという大きな金額にまず驚いています🤪果たして260万円に見合う生き方ができていたんだろうか…。

さて、1年間を通じ思っていたより104.7万円使ったという結果になりました💦

グラフの割合を占めている項目として、

- 食費

- 美容・衣服

- 住まい

- その他

が目立ちますね。

後述しますが、「食事」「美容・衣服」はしっかりと反省しなければいけません👿

しかし「その他」は借金の繰り上げ返済で予算オーバーと嬉しい結果もあります。

それでは項目別に支出を確認していきます👇

×食費 28.5万円 年間予算18万円

10.5万円オーバーしました。

予算オーバーの要因

- 予算金額設定ミス

- 金額に妥協できない

内訳と傾向

- 食料品代…11.2万円(月あたり9,500円)

- 出先でのカフェ・自販機の購入代金…2.8万円(月あたり2,500円)

- 昼食代…4.8万円(月あたり4,000円)

- ミネラルウォーター関連…9.3万円(月あたり8,000円)

月あたりの金額で見ると極端な金額ではありません。予算設定を低く見積もったことで使いすぎのように感じられたのかもしれません。

また、飲食関連の支払いは妥協しない癖があり、金額を考えないで好きなものを注文する傾向があることに気が付きました。

しかし、この傾向をなるべく尊重したいという意志も芽生えてしまっています。

(添加物や油分の多い食事を摂るとすぐニキビができるので🤢)

改善策

金額を意識しつつ、納得できる食事の買い物を心掛ける。

(月あたり▲4,000円程度を目指す)

×日用雑貨 5.2万円 年間予算 3.5万円

1.7万円の予算オーバーとなりました。

予算オーバーの要因

- 予算にコンタクトレンズ代を見込んでいなかった

消耗品は安価な製品が多く、思っているより費用が掛からないと分かったのがこの1年間での発見でした。

◎交通 2.7万円 年間予算3.6万円

9千円低くで収まりました。

1往復千円に満たない移動でも1年分だと3万円近くに膨らむものなのですね🚈

×交際 6.5万円 年間予算2.4万円

4.1万円の予算オーバーとなりました。

予算オーバーの要因

- 予算金額設定ミス

会社勤めをする人間の交際費を舐めていました。

いくら人付き合いが少ないとはいえ、

月1回飲み会があると想定して、月あたり5,000円は覚悟すべきだと思いました。

◎エンタメ 5.2万円 年間予算4.8万円

0.4万円の予算オーバーですが、ほぼ予算通りとなりました。

2~3か月に1回のペースでライブに行ったり映画を見たりして、メリハリもつけられているという手ごたえがありました。

全項目の中でいちばんやりくりが上手くできたと感じています。

◎教育・教養 2.3万円 年間予算3.6万円

予算より1.3万円低くできました。

新しい本を買わず、amazonのkindleでプライム会員無料の電子書籍📖を読んだり、手持ちの文庫本📚をもう一度読み直したりして1年を過ごしました。

お金を掛けずとも内面を磨く方法はあるのだなと思いました。

×美容・衣服 39.7万円 年間予算28.8万円

11.1万円予算オーバーとなりました💀

予算オーバーの原因

- ヘアケア・コスメ・洋服に冷静でない買い物をした

内訳と傾向

- スキンケア…10.6万円(月あたり8,800円)

- ボディケア…1.3万円(月あたり1,100円)

- ヘアケア・美容院…6.1万円(月あたり5,100円)

- コスメ…2.5万円(月あたり2,100円)

- 洋服…9.8万円(月あたり8,200円)

- 服飾小物…1.6万円(月あたり1,300円)

- 下着…4.4万円(月あたり3,700円)

- クリーニング…0.8万円(月あたり700円)

- サプリメント…2.2万円(月あたり1,800円)

- ジム・健康…0円

- エステ・ネイル…0円

金額だけで見るとOLの一般的な支出額です。

(スキンケアが高額ですが、肌にコンプレックスがあるので月あたり1万円程度の投資は妥当であると考えています)

髪の毛がまとまらない時期に冷静になれずトリートメントを何種類も買ってしまったこと、

季節の変わり目に服多く買ってしまう癖など、自分を制御できない買い物がありました💦

改善策

スキンケアに注力する分、ヘアケア・コスメ・被服関連あたりを意識して抑えるべきだという反省点が見えました。

◎医療・保険 2.1万円 年間予算3.6万円

1.5万円低くで収まりました。

- 歯の定期点検…1回受診

- ニキビ…2回受診

- 脂漏性皮膚炎…2回受診

- 風邪…1回受診

受診を年6回に留めたのが大きいです。自分の体を大切に扱った1年でもありました🏥

◎通信 12.8万円 年間予算13.2万円

4千円低くで収まりました。固定費なので、金額を把握しやすいです。

内訳

- 携帯代…0.4万円

- モバイルルーター代…0.4万円

- レンタルサーバー代…1.3万円(1年分)

- amazonプライム会員料…0.5万円(1年分)

家計簿をつけたおかげで携帯電話の無駄なオプションに気が付き、解約することができたのは一つの功績です。

×水道・光熱 7万円 年間予算6万円

1万円予算オーバーとなりました。

予算オーバーの要因

- お湯・エアコンの使い過ぎ

一人暮らし時代、湯船に浸かる生活スタイルに変えるとガス代が倍増しました。お湯は高いことを知り、シャワーの無駄遣いに気を付けるようになりました。

また、電気代が8,000円を超えた夏以降、とりあえずエアコンをつける癖がなくなりました。

△住まい 36.4万円 年間予算30万円

6.4万円予算オーバーとなりました。

一人暮らしから実家暮らしに変わっているため参考記録となります。

個人的な考えですが、家賃の価格設定って高いと感じてしまいます。

住めることのありがたみが価値に表れていると理解しつつも、給料の3分の1を払えとなると…。

住むことに不自由する想像をして、家賃の価値を理解するようにしました🏠

△ペット関連 0.9万円 予算未設定

実家に🐶と🐈がいます。ごはんや病院代は毎月5千円を両親に渡し、そこから賄ってもらっています。

◎公金支払い 14.8万円 年間予算13.2万円

1.6万円予算オーバーとなりました。

予算オーバーの要因

- 予算金額設定ミス

ニートになって初めて住民税の存在を知るという無知っぷりでした。

税金が給料から差し引かれていることは知っていましたが、所得税と住民税の違いを知らなかったのです。

届いた税金・年金の払込票を見て、国や自治体に納める金額を知り、とても勉強になりました。知らないって怖いです。

△大型出費(特別出費)7.6万円 予算未設定

自分へのご褒美や、イレギュラーな出費を計上しています。

この項目を作ったことで、高額商品を買う際に「必要性」について熟考する癖がつきました。

◎その他 90.1万円 年間予算26.4万円

63.7万円予算オーバーとなりました。ただし、嬉しい予算オーバーです。

予算オーバーの要因

- 借金の繰り上げ返済をした

支出90.1万円のうち、90%以上の83.5万円は借金の返済額です。

契約社員を退職し、2か月のニートを経て派遣社員になったことで、

ハローワークから「再就職手当」が50万円以上支給され繰り上げ返済をすることができました。

要するに、雇用保険に救われたのです👼100万円近くあった借金も残り40万円を下回りました😊

支出まとめ

記録をつける度に

「納得できないものにお金を払いたくない」という思いが募り、

少しずつ意識が変わっていきました。

長くなりましたが、260万円を支払ったと思うと

むしろ短いくらいかもしれません。

読者のみなさんは今年は何円払いましたか。

続いて借金と貯金…💰

2.借金と貯金

人に自慢できるような結果ではないですが、借金は減り、貯金ができました。

借金 98.1万 → 37.1万 へ減額

すぐに転職せず、ニート期間を設けたのが功を奏しました。

ニートのメリット

- 体力の回復

契約社員時代にボロボロになった - 時間の確保

自分に合った仕事についてゆっくり考えることができた - 再就職手当の受給権

退職後すぐに働いてしまうと手当はもらえない

デメリットは無収入くらいです。

体力を回復しつつ、無理のない労働条件の仕事を探し、就職後に給料と再就職手当をもらい、借金を大幅に減額することができました。

貯金 0円 → 1.6万円 に増額

銀行の預金残高に残っているお金ではなく、自発的に貯めた金額です。

借金の返済が優先なので、500円玉貯金でコツコツと溜めました。

人生でお金を貯めようと思ったことがなかったので、貯金の準備運動をしている感覚でした。

結果は見ての通りですが、良い取り組みができたと思っています😊

3.総評

家計簿をつけることで「把握」ができました。

- 借金返済分を除くと、月あたり2万円の赤字

- 食費と美容に散財しがち

そして、「把握」したことにより、「意識」が変わりました。

- 何も考えずにお金を払うことが無くなった

- 「無駄」と感じる支払いが減った

- 「○○っぱなし」をしなくなった

この1年で、黒字の家計簿を目指す礎ができたように思います📝

最後に 続ける、変わる

家計簿が初めて1年続きました。

働くようになって、お金がいつも足りなくて

どうにかしたいと思いながらも

家計簿を始めてみては挫折を繰り返し、10年が経っていました。

今度こそと始めた家計簿は

「続けること」を第一に挫折しないように試行錯誤しました。

赤字改善は叶わなかったものの、

家計簿を始める前の赤字とは違った世界が私には見えています。

家計簿は「続ける」だけで何かが変わります。

お金が大切であればあるほど、変化は大きいはずです。

記事が参考になれば幸いです。

最後までご覧いただき、ありがとうございました。